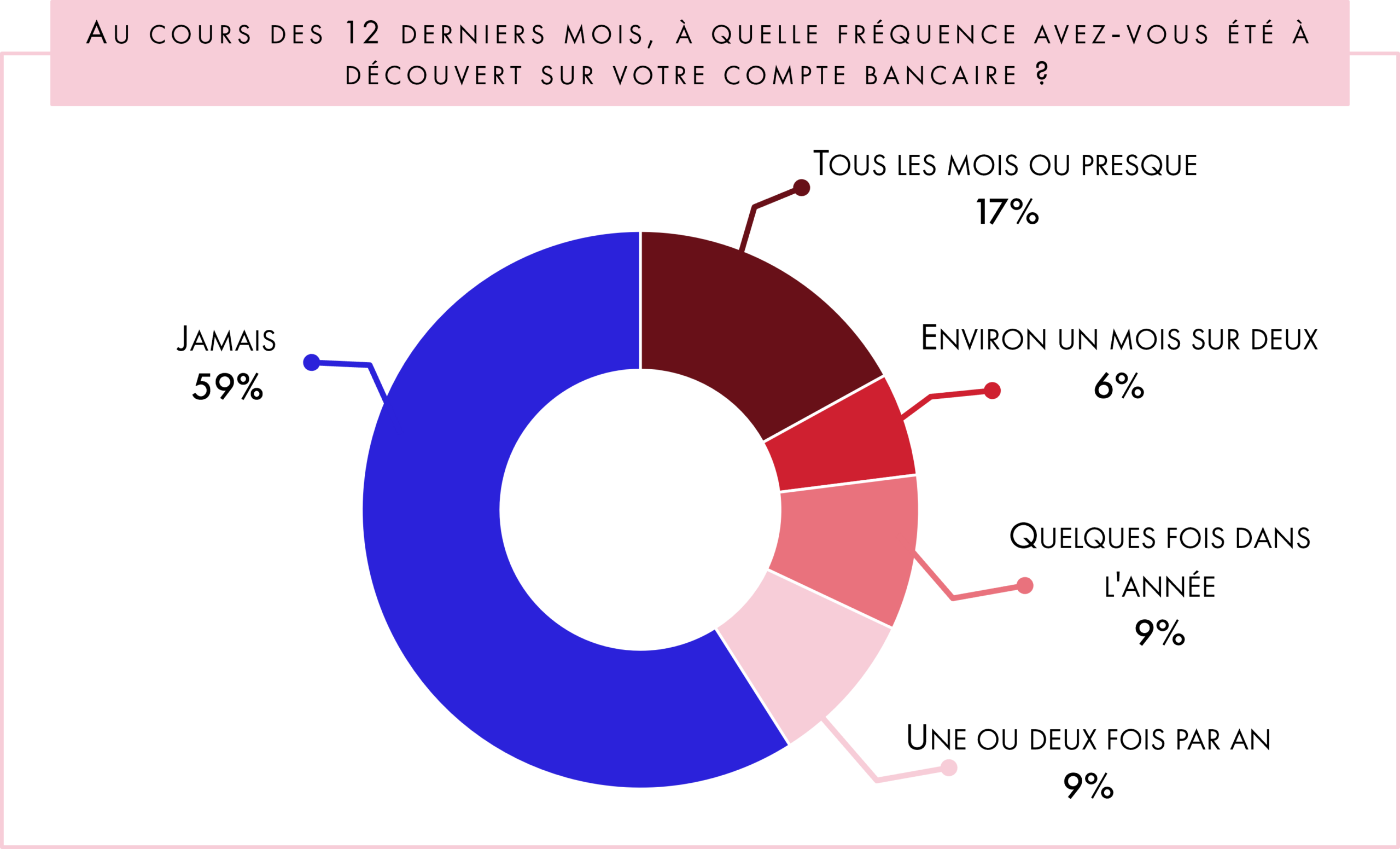

Les ménages modestes (50%), mais aussi les 35-44 ans (52 %) — âge où les charges familiales sont maximales — sont les plus concernés. Les familles monoparentales affichent un taux record : 64 % ont été à découvert, dont 38 % de façon régulière. L’écart selon le sentiment de restriction est tout aussi parlant : 65 % des Français qui déclarent se restreindre fortement sur leurs dépenses essentielles ont été à découvert, pour 17 % de ceux qui disent ne s’imposer aucune contrainte.

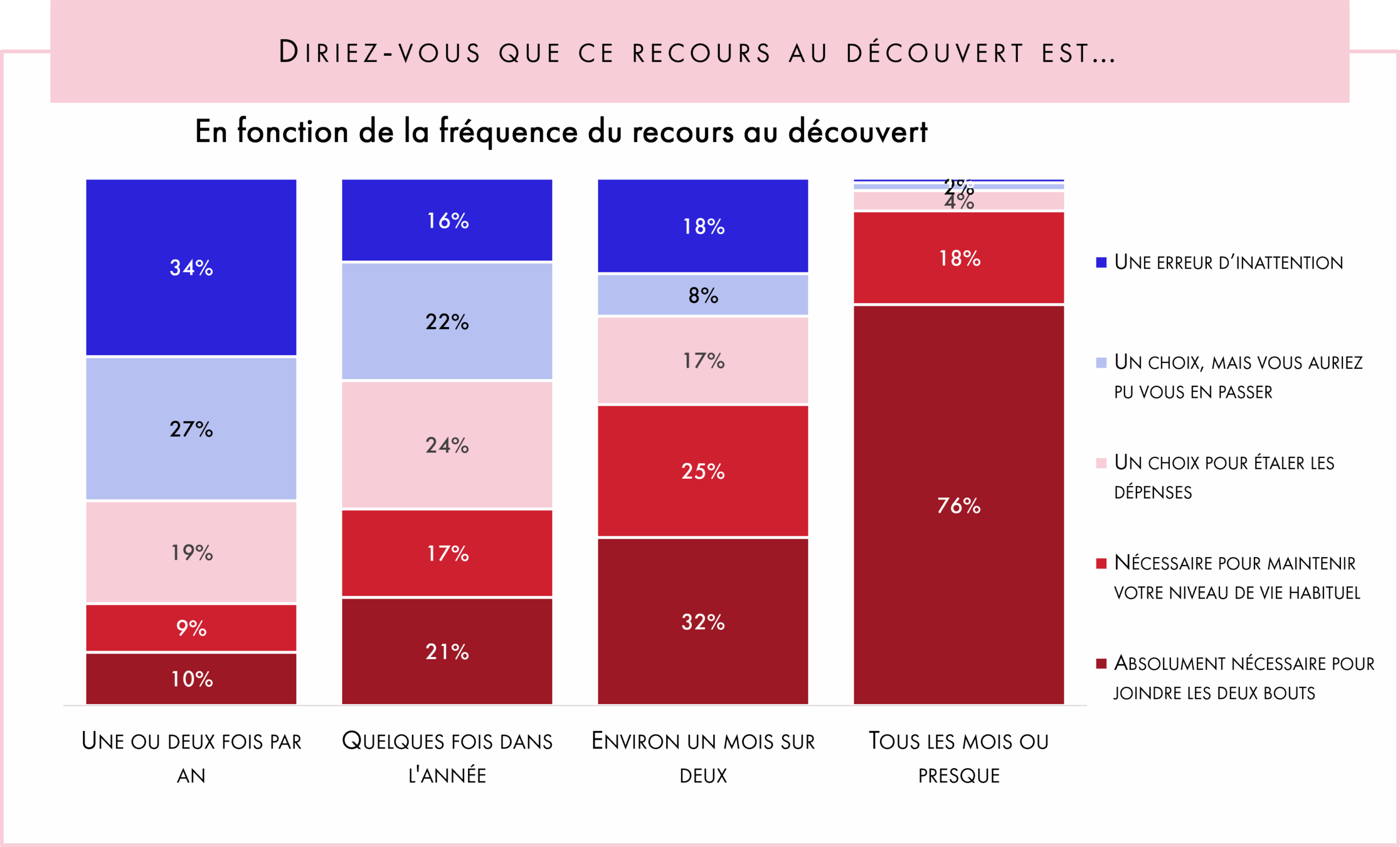

On le déduit des profils que nous venons de décrire : pour six personnes sur dix ayant recours au découvert, celui-ci n’est ni un confort ni une facilité, mais une « nécessité ». Pour 43 % d’entre elles, il est même jugé indispensable pour « joindre les deux bouts ». Le découvert fonctionne alors comme un amortisseur invisible, un outil de maintien du niveau de vie.

C’est dans ce contexte que les débats sur les évolutions récentes de la législation bancaire prennent tout leur sens. L’ordonnance du 3 septembre 2025, qui transpose la directive européenne sur le crédit à la consommation (dite « DCC2 »), entrera en vigueur en novembre 2026. Elle intègre l’ensemble des découverts — y compris ceux de faible montant et de courte durée, jusqu’ici exemptés — dans le régime du crédit à la consommation. En pratique, cela signifie davantage de transparence sur les coûts, une information renforcée, et surtout une obligation pour les banques de procéder à une étude de solvabilité proportionnée avant d’accorder une autorisation de découvert. Il ne s’agit pas d’une interdiction, contrairement à ce qu’ont pu laisser entendre certains commentaires alarmistes.

Mais cette requalification rend visible un phénomène souvent dans l’angle mort, et pourrait tout de même, à terme, compliquer l’accès au découvert pour les publics les plus fragiles — ceux-là mêmes qui en dépendent le plus. Car les conséquences d’une restriction de l’accès au découvert seraient lourdes.

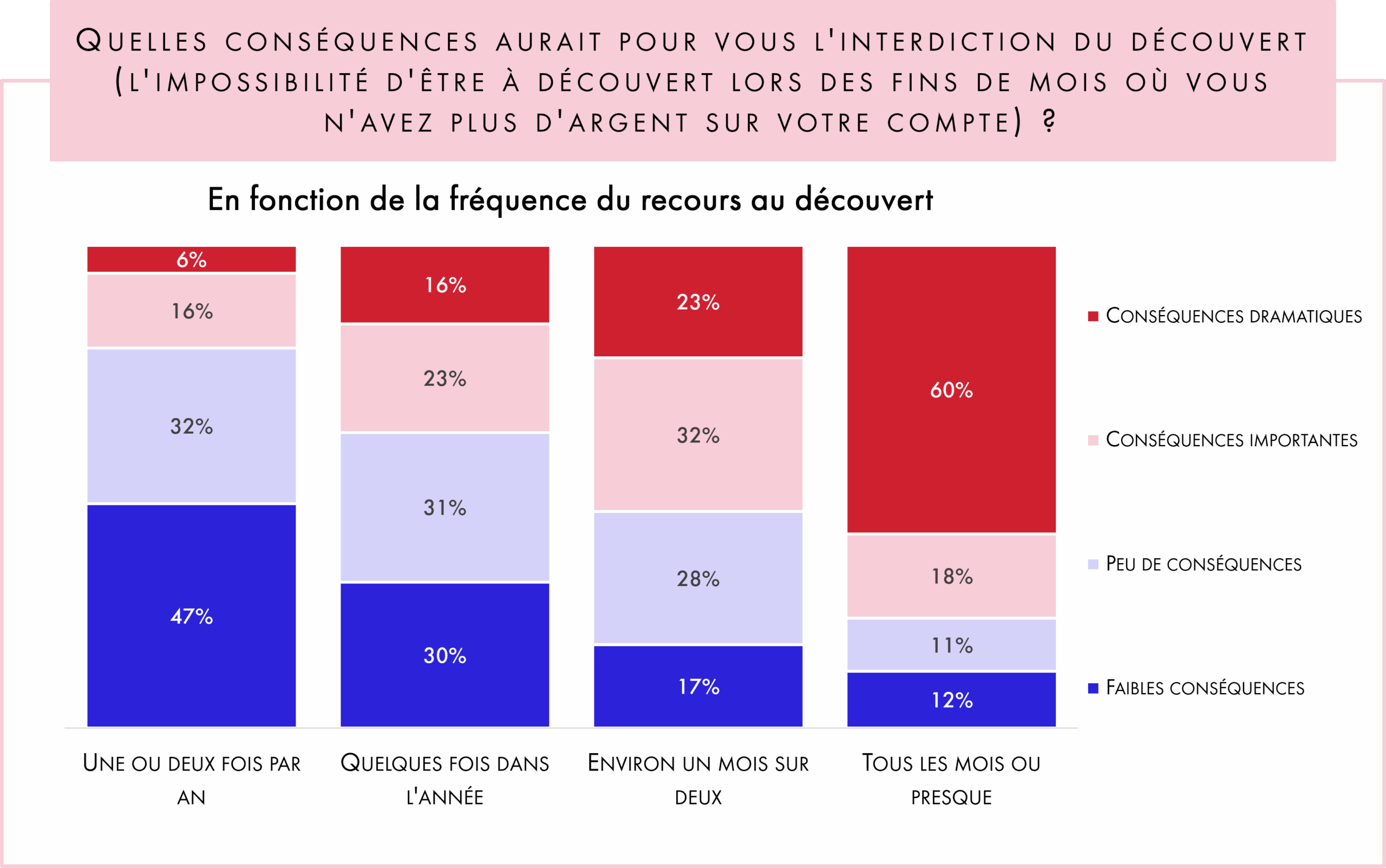

Un tiers des personnes concernées jugent qu’une impossibilité d’y recourir aurait pour elles des conséquences « dramatiques ». Le phénomène est encore plus marqué chez ceux qui y recourent régulièrement (60 %) et chez les ménages aux niveaux de vie les plus faibles (46 % pour les foyers disposant de moins de 1 000 € par mois par unité de consommation). Le découvert apparaît alors non plus comme une anomalie à corriger, mais comme un stabilisateur social de dernier recours.

Dès lors, encadrer le découvert comme un crédit, c’est certes protéger les consommateurs du surendettement. Mais cela ne dit rien de ce qui pousse quatre Français sur dix à y recourir : précarité croissante, revenus insuffisants, dépenses incompressibles en hausse, difficulté croissante à faire coïncider fins de mois et modes de vie… La réglementation traite le mécanisme, elle laisse ouverte la question de ce qui le rend nécessaire.

Source : L’ObSoCo, Baromètre des Intentions et du Pouvoir d’achat, Janvier 2026